(一)成本端

(二)供應端

(三)需求端

三、后市分析預測

(一)供應端

(二)需求端

(三)成本端

四、政策信息匯總

(一)房產、金融等政策信息

報告說明

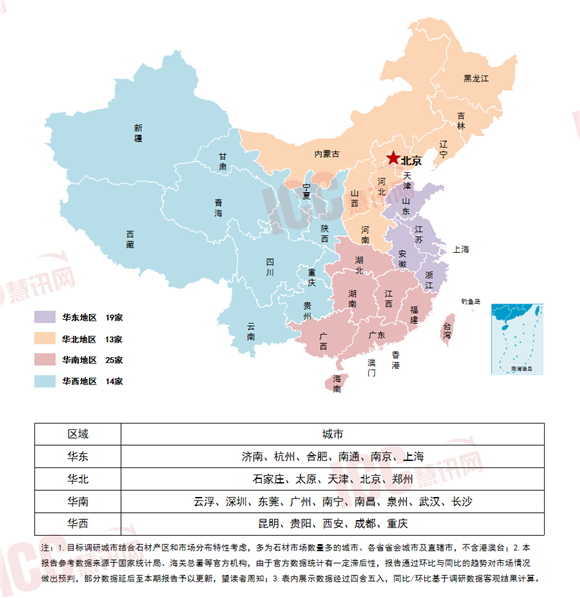

2024年1月,慧訊網(wǎng)調研全國25個城市,廠家樣本總量71家,價格樣本總量342個,廠家在全國的區(qū)域分布如下:

2024年1月,慧訊網(wǎng)調研了全國71個

石材http://www.stonebuy.com/廠家,獲取

石材http://www.stonebuy.com/價格樣本總量342個,多位廠商表示近期

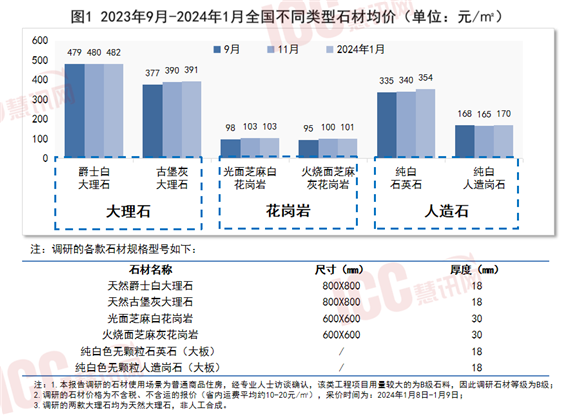

石材http://www.stonebuy.com/價格保持平穩(wěn),年底需求有增長之勢。從調研數(shù)據(jù)表現(xiàn)上看,兩款大理石及兩款花崗巖均價基本穩(wěn)定,漲幅均未超過2元/㎡;兩款人造石價格均有所上漲。具體調研結果如下:爵士白大理石均價482元/㎡,古堡灰大理石均價391元/㎡,環(huán)比上期(2023年11月)均微幅增長0.3%;光面芝麻白花崗巖103元/㎡,基本與上期持平;火燒面芝麻灰花崗巖101元/㎡,環(huán)比上漲1.2%;純白色石英石均價354元/㎡,環(huán)比增長3.9%;純白人造崗石均價170元/㎡,環(huán)比增長3.3%。

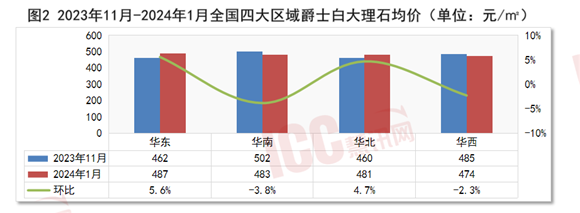

2024年1月調研結果顯示,四大區(qū)域爵士白大理石均價均處于470-490元/㎡之間(全國均價482元/㎡)。華東和華北地區(qū)均價有所上漲,漲幅在4%-6%;華南和華西地區(qū)則有所下滑,跌幅在2%-4%。本期華東地區(qū)爵士白大理石均價躍至四區(qū)域最高,華西地區(qū)均價則為四區(qū)域最低。

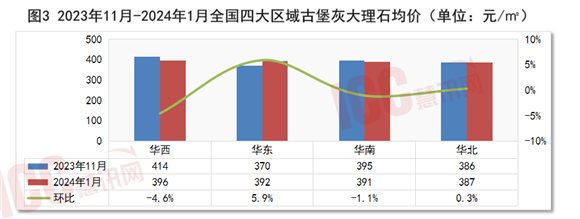

2024年1月,四大區(qū)域古堡灰大理石均價均處于380-400元/㎡之間(全國均價391元/㎡)。華東地區(qū)均價上漲5.9%,為392元/㎡;華西地區(qū)均價下跌至396元/㎡,環(huán)比下滑4.6%,但仍為四區(qū)域最高價;華南地區(qū)均價微幅下滑1.1%,華北地區(qū)均價基本與上期持平。

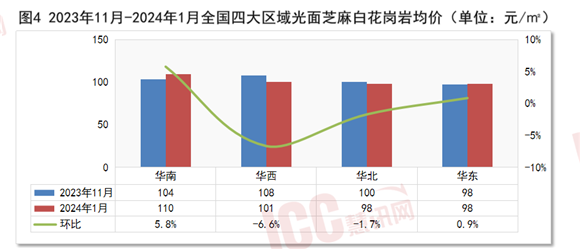

2024年1月,四大區(qū)域光面芝麻白花崗巖價格處于95-110元/㎡之間(全國均價103元/㎡)。華南地區(qū)均價上漲5.8%,為110元/㎡,位居四區(qū)域之首;華西地區(qū)均價下跌至101元/㎡,環(huán)比下滑6.6%;華北地區(qū)均價小幅下滑1.7%,華東地區(qū)均價基本與上期持平。

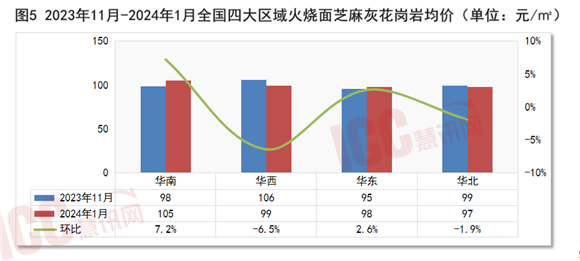

2024年1月,四大區(qū)域火燒面芝麻灰花崗巖價格處于95-110元/㎡之間(全國均價101元/㎡)。華南地區(qū)均價上漲7.2%,為105元/㎡,位居四區(qū)域之首;華西地區(qū)均價下跌至99元/㎡,環(huán)比下滑6.5%;華東地區(qū)均價上漲2.6%,華北地區(qū)均價下跌1.9%。

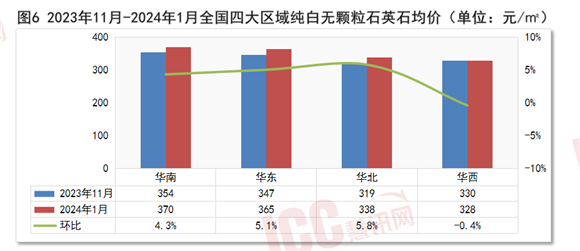

2024年1月調研結果顯示,四大區(qū)域純白色石英石均價處于325-370元/㎡之間(全國均價354元/㎡)。除華西地區(qū)均價微幅下滑0.4%外,華南、華東及華北地區(qū)均價均有4%-6%的漲幅,其中華北地區(qū)均價漲幅最大,為5.8%;華南地區(qū)均價最高,為370元/㎡。

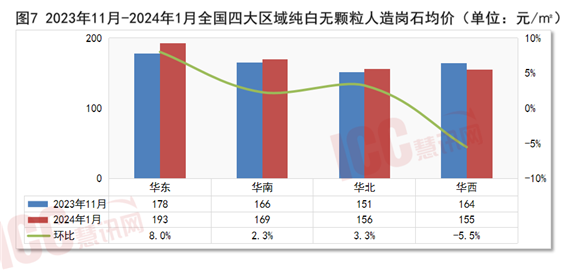

2024年1月,四大區(qū)域純白色人造崗石均價處于155-195元/㎡之間(全國均價170元/㎡)。除華西地區(qū)均價下滑5.5%外,華東、華南及華北地區(qū)均價均有不同程度上漲,其中華東地區(qū)均價漲幅最大,為8.0%,均價上漲至193元/㎡,位居四區(qū)域之首。

二、影響砂石價格走勢的因素

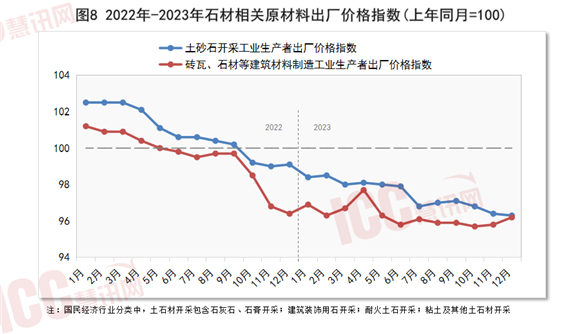

(一)成本端

原材料出廠價格指數(shù)

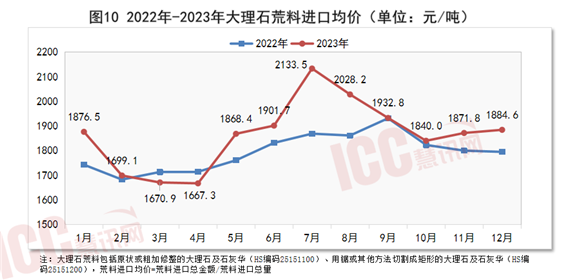

大理石進口均價

2023年11-12月,大理石荒料進口均價止跌回升,維持在1870-1890元/噸,但仍不及9月均價。11-12月均價明顯高于上年同期,處于年內中等水平。

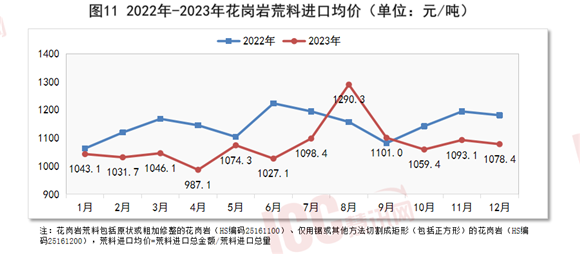

花崗巖進口均價

2023年11-12月,花崗巖荒料進口均價相比10月止跌回升,維持在1075-1095元/噸,但仍不及9月均價。11-12月均價明顯低于上年同期,處于年內中等水平。

(二)供應端

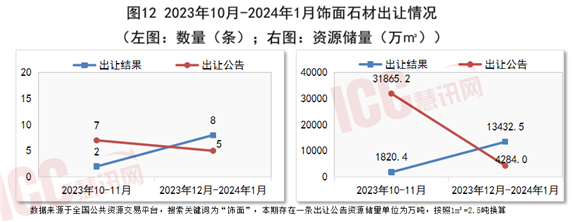

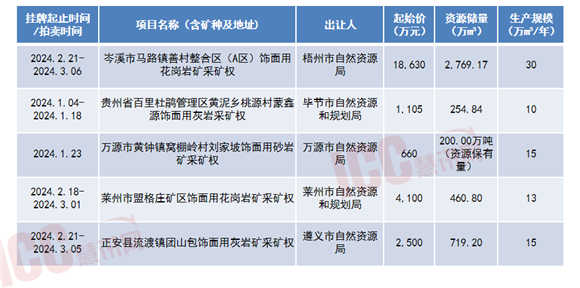

交易信息

掛牌/拍賣信息

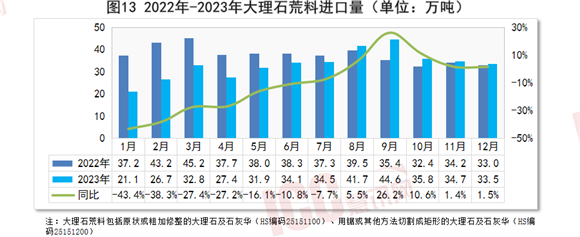

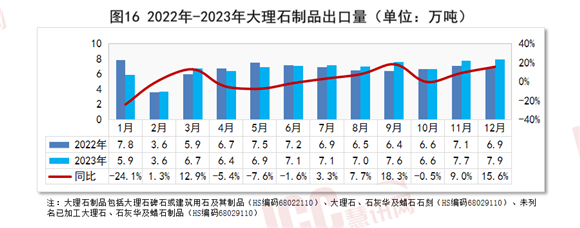

大理石進口

2023年11-12月,大理石荒料進口量穩(wěn)定在33-35噸/月,相比9-10月有所下滑,但同比上年同月有小幅增長。全年來看,2023年大理石荒料進口總量約398.8萬噸,同比下滑11.7%,下滑原因主要是一季度進口量明顯不及2022年同期。

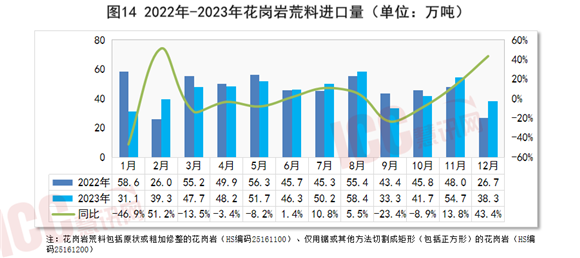

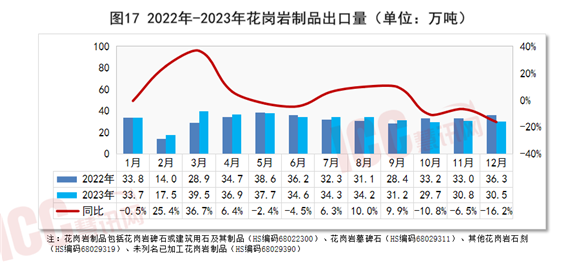

花崗巖進口

2023年11-12月,花崗巖進口量相比9-10月整體有所增長,同比上年同月也有明顯增長。全年來看,2023年花崗巖荒料進口總量約540.9萬噸,同比下滑2.8%。

(三)需求端

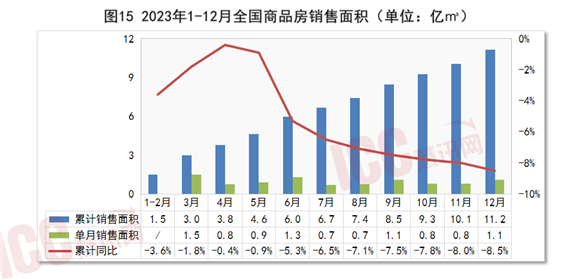

全國商品房銷售面積

2023年1-12月,全國商品房銷售面積11.2億㎡,同比下滑8.5%,其中住宅銷售面積下降8.2%。

12月份單月,全國商品房銷售面積1.1億㎡,比11月份環(huán)比增長41.6%;商品房銷售金額11304億元,環(huán)比增長38.6%。12月份在多次利好政策疊加和開發(fā)商年底以價換量的策略下,地產銷售數(shù)據(jù)出現(xiàn)了一波翹尾行情。

三、后市分析預測

四、月度政策資訊匯總

來源:瑞達恒研究院 如有侵權請聯(lián)系刪除

")

")

新浪微博

新浪微博 在線客服

在線客服 閩公網(wǎng)安備 35020302000986號

閩公網(wǎng)安備 35020302000986號